Buenas, sobre la deuda, digamos que en el corto plazo que queda pendiente unos 150m en el año 2027 y el comienzo del pago a RBL. ¿Sabemos el calendario de pagos de esa línea de crédito? Con el cash entrante de la ampliación de capital + la venta a Panoro del Bloque G, ¿se va a liquidar parte de alguna deuda?

¿Tenéis estimados aprox. los ahorros de intereses en 2026-2027?

Felicidades por la tesis, solo analizar vuestro resumen ya lleva horas. Muchas gracias

Último 12 Días Antiguo editado por Agustin Roman Bejerano

El Ejecutivo de Senegal está en conversaciones para nacionalizar sin ningún coste el proyecto gasístico de Yakaar-Teranga, operado actualmente por la empresa estadounidense Kosmos Energy.

No te preocupes por esto en concreto. Kosmos ya informo hace semanas que que se retiraba de este bloque que expiraba en junio del 2026.

En su día ya lo comentamos que pensábamos que Kosmos dejaría vencer la licencia.

Hacía falta atraer otros socios y llegar a un acuerdo con Senegal cosa que no ha sido posible.

Para aclararte el tema el proyecto gasístico de Yakaar-Teranga (exclusivo de Senegal), esta en un bloque que había que desarrollar por completo, es decir no estaba en producción y es distinto que el GTA (Mauritania/Senegal) Esto no afecta en nada a Kosmos en el GTA que si que está en producción. Por matizar alguna cosa que si podría afectar a la parte del GTA, es que Senegal trata de reajustar el contrato con BP que es al que Kosmos le vende a un precio prefijado el gas del GTA. Para kosmos si Senegal consiguiera mejorar el contrato para nosotros sería una bendición, y si no lo consiguen cambiar nos quedamos como esta. Nosotros por ahora no contemplamos cambios trabajamos con el contrato tal cual esta ahora mismo.

Esto es lo más reciente que comento Kosmos hace semanas sobre el tema.

«On Yakaar-Teranga, we are working with PETROSEN to withdraw from the block given we have not been able to attract a suitable partner and

agree a commercially attractive development concept with the government of Senegal»

Último 15 Días Antiguo editado por valueproject.es

Muchas gracias por la respuesta. Viendo que la cotización no se afectaba, entendí que estaba descontado, pero me parecía relevante. Un saludo.-

Manuel Lopez

17 Días Antiguo

Buenos dias.

Podemos por tanto los ya accionistas comprar a 1.90$? De ser así, como podemos gestionarlo?

Gracias

Saludos

Jacobo García

17 Días Antiguo

Hola, pensáis en actualizar el precio objetivo?

Eduardo Paredes

17 Días Antiguo

De novato a novato: Kosmos emite mas acciones para poder financiarse debido a que, como explican en la tesis, tiene un elevado nivel de deuda. Para los que ya somos accionistas, como los beneficios son los mismos pero habra mas acciones, pues tocamos a menos (nos «diluimos»), asi que el precio de la accion (que no refleja otra cosa que las perspectivas de beneficios futuros por accionista) cae.

Entendido. Gracias! Entonces, ante invariabilidad de todo lo demás, debemos suponer que la propia Kosmos ve que el valor razonable de su empresa es 1.90$/acc tras la nueva distribución, cierto?

Hola Carlos,

Lo que te ha comentado Eduardo es básicamente correcto.

No, Kosmos no ve el valor razonable en 1,9$ con total seguridad, pero han preferido aprovechar estos momentos para recaudar capital que les ayude a reducir deuda de forma mas acelerada, a cambio de reducir el portencial de la empresa. Esto por lo menos les permite asegurar su supervivencia y no estar tan al limite. Hace un año el perfil de vencimienetos de deuda asustaba la verdad, y ahora mismo le han dado completamente la vuelta a este tema.

Último 17 Días Antiguo editado por valueproject.es

Entendido. Gracias! Entonces, ante invariabilidad de todo lo demás, debemos suponer que la propia Kosmos ve que el valor razonable de su empresa es 1.90$/acc tras la nueva distribución, cierto?

Carlos Medina Gallego Medina Gallego

17 Días Antiguo

Disculpad, pero ¿podríais por favor explicar con un nivel más divulgativo (aka para ignorantes como yo) en qué consiste esta operación, es decir, qué es eso de la dilución, por qué el precio es más bajo que el actual de la acción, y qué implica para los que estamos dentro? Entiendo que no es una retribución ni una oportunidad al accionista, sino que es como un incentivo para que un potencial accionista compre?

Jaime Faraldo Casas

17 Días Antiguo

Por todo lo comentado, entiendo que con la corrección que tuvo al cierre prácticamente ya se ha descontado la dilución, no?

Para los que no estamos dentro, entiendo que puede ser buen momento para entrar.

Agradeceros que estéis mas activos en en los comentarios, sobre todo a los que somos más principiantes nos ayuda mucho. Que ya sabemos que no podéis dar consejos concretos pero todo lo que podáis aclarar, sobre todo en momentos de volatilidad, nos tranquiliza.

Gracias por ayudarnos a ser más libres.

Buenos días Jaime,

La dilución sobre todo afecta a los que ya estaban invertidos, y ya esta descontada.

Eso si, que este descontada no quiere decir que la acción no pueda bajar mas o subir

Alvaro Ortega

17 Días Antiguo

Entiendo que a corto plazo al mercado no le va a gustar que se emitan más acciones pero a largo plazo ?

De hecho el precio que han cerrado es a 1,9$ en esta ampliación hace unos días el precio llego a 2,55 pero bueno han querido aprovechar estos momentos para hacer una ampliación fuerte y reducir el riesgo de la empresa. La parte negativa es la dilución pero la positiva es la reducción de deuda, intereses y riesgo.

Pensamos que le beneficia. Como mínimo le reduce el riesgo que le suponía la enorme carga de la deuda y de los vencimientos.

Aunque no nos gusta la verdad, preferiríamos que no lo hubieran hecho pero lo entendemos, y era una posibilidad que pensábamos que podía ocurrir antes o después como indicamos en los riesgos de la compañía.

skolly

17 Días Antiguo

Con el conflicto de Irán, los precios incrementados de los seguros para los buques, tienen un impacto muy negativo en la acción?

En principio, no debería afectar.

Se supone que cualquier aumento en las primas de los seguros se aplicaría principalmente a los viajes que tengan que atravesar el estrecho de Ormuz. Sin embargo, Kosmos produce en África y en Estados Unidos, zonas que están muy alejadas del área del conflicto.

En cualquier caso, el hecho de que los seguros suban indica que existe un problema. En este contexto, ese problema está provocando al menos de forma temporal una reducción de la producción de petróleo o dificultades en su salida hacia los mercados internacionales. Como consecuencia, el precio del petróleo tiende a subir, algo que, en última instancia, beneficia a Kosmos.

Último 17 Días Antiguo editado por valueproject.es

aunque creo q Kosmos tenía el contrato de que independientemente el precio del crudo, ellos lo vendían a 70$… con lo cual ahora mismo no le estaría beneficiando en nada esta escalada, correcto?

Por otro lado, en abril tiene una refinanciación importante, veis alguna acción recomendada, como cubrir la posición comprando PUTs o haciendo un Cono invertido comprando calls y puts suponiendo que bajen las primas pues ahora la volatilidad está alta…

Una parte estaba cubierta, por tanto esta parte no se beneficiaba de la escalada, pero siempre vas cubriendo parte de la producción futura, a si que algo si que habrán aprovechado.

En 2026 ya no tienen que refinanciar nada, el bono que vencía en el 2026, ya se termino de pagar en enero de 2026.

MANUEL LAPORTA

18 Días Antiguo

«Kosmos Energy lanza oferta de acciones de 175 millones de dólares para pagar deuda»

Kosmos anunció hoy el precio de su oferta pública de 97,5 mill acciones ordinarias a 1,90 dólares por acción, lo que supone ingresos brutos para Kosmos de 185,25 M$.

Además, Kosmos ha concedido a los suscriptores una opción durante 30 días para comprar hasta 14,62mill acciones adicionales al precio de la oferta pública, menos los descuentos de suscripción.

Lo malo es que supone una dilución relevante, y lo bueno es que a cambio se reduce el riesgo, la deuda y los intereses futuros.

Como comentamos en los riesgos de la tesis, este tipo de eventos era uno de los riesgos principales que podía tener Kosmos por el elevado nivel de deuda.

Hola Gustavo, José. Gracias por esta pedazo de tesis. Me ha encantado y ha aportado gran rentabilidad de momento.

Este comentario es para proponeros una MasterClass. Porque estoy intentando dar un paso más, y envalentonarme con opciones. Y por lo que leo, este tipo de acciones son perfectas para ello.

Nada más, muchas gracias por el gran trabajo que realizáis. Es de gran valor.

Omar

24 Días Antiguo

Hola, con la bajada de hoy es buen momento para entrar? Acabo de suscribirme. Gracias por vuestro trabajo

No podemos dar recomendaciones de inversión por tema legal.

Nuestra opinión acerca de Kosmos no ha cambiado mucho desde que publicamos la tesis.

Saludos

María Riveiro

1 Mes Antiguo

Hola! Gustavo una pregunta a veces comentas cosas en Twitter de las que no me entero ni papa sobre Japón. ¿Tienes aquí subido algún video explicando eso aunque sea antiguo? Es que justo hoy me recomendó un gestor de mi banco este fondo: «Invesco Japanese Advantage ( 4 / 7 ) LU0955866438. El objetivo de inversión del Fondo es buscar a largo plazo la revalorización del capital en yenes, a través de la inversión principalmente en valores de renta variable de empresas domiciliadas o que desarrollen una parte predominante de su actividad económica en Japón.» ¿Tiene algo que ver? ¿Lo ves interesante lo que me pasa?

Alejandro Prieto Suárez

1 Mes Antiguo

Buenos días. En caso de una intervención de EEUU en Irán, ¿podrían sufrir todo el sector relacionado con la extracción offshore (Kosmos, drillers,etc) a medio plazo si se liberalizase el petróleo de este país al ser su extracción más barata que el hacerlo en aguas profundas?

Irán produce actualmente unos 3,2 – 3,5 mbpd, lejos de su pico de 6,6 mbpd de los años 70. Aunque sus costes de extracción son mucho menores que los del offshore profundo (aguas profundas), el riesgo para empresas como Kosmos o los drillers es limitado a corto plazo.

Para que Irán inunde el mercado y desplace la inversión offshore, necesitaría inversiones masivas y tecnología de recuperación mejorada que hoy no tiene. Además, el capital occidental solo entrará si existe una estabilidad política y seguridad jurídica garantizada a décadas vista, algo que tras una intervención suele tardar mucho en consolidarse. Por tanto, el sector offshore sufriría por el sentimiento de mercado (bajada de precios del crudo), pero seguiría siendo necesario por su estabilidad y seguridad geopolítica.

Además actualmente el petróleo offshore tiene una ventaja: el tiempo de declive.

Los pozos de Irán son viejos y pierden presión rápido.

Muchos proyectos de empresas como Kosmos son «nuevos» y tienen curvas de producción muy estables.

Activo vendido: 40,375% de participación no operativa en el Ceiba Field y Okume Complex (Bloque G, offshore Guinea Ecuatorial).

Precio

Importe fijo: 180 millones de dólares en efectivo (sujeto a ajustes).

Importe variable: hasta 39,5 millones adicionales:

12,5 millones vinculados al rendimiento de producción del campo Ceiba.

9 millones en 2027, 2028 y 2029, sujetos a determinados umbrales de precio del crudo y producción.

Total potencial máximo: 219,5 millones de dólares.

Fecha

Fecha efectiva económica: 1 de enero de 2025.

*Por tanto lo generado en 2025, le pertenece a Panoro

Cierre previsto: mediados de 2026.

Motivo de la venta

Monetización de un activo no estratégico (non-core) y no operado.

Reenfoque del capital en activos clave donde la compañía opera directamente y puede generar mayor valor.

Uso de los fondos

Reducción de deuda, principalmente amortizando la línea de crédito RBL (reserves-based lending).

Ahorros estimados

Aproximadamente 100 millones de dólares en ahorro acumulado en capex y gastos generales durante los dos años posteriores al cierre.

Panoro adquiere 46 millones de barriles 2P netos.

Precio equivalente a 3,91 USD por barril 2P (sobre la parte fija).

Producción neta atribuible en 2025: 8.271 barriles diarios

Opinión:

Kosmos vende un activo que no era relevante y que casi no se va a notar en el flujo de caja, a un precio barato pero razonable para reducir el RBL.

Ayuda con la enorme deuda de Kosmos, pero son cantidades pequeñas en relación a su deuda.

Tras la cascada de noticias positivas para Kosmos conocidas desde que publicasteis esta actualizacion mas desarrollada, la seguís considerando como una inversión de «mucho riesgo», o ha cambiado un poco tras todos estos catalizadores positivos?

Disculpa que no te respondamos directamente a esta pregunta, no es que no queramos es porque no podemos dar recomendaciones de inversión.

Lo que si te podemos decir es que entiendas la tesis, especialmente los riesgos que tiene está compañía para que entiendas lo que puede pasar, y como te afectaría si estuvieras dentro.

Antes de invertir en cualquier empresa, conviene entenderla, y a partir de ahí que cada uno tome sus propias decisiones sobre invertir o no, el peso en la cartera etc.

Nosotros pensamos que la empresa tiene potencial, pero es un escenario base, hay que entender que tiene mucha deuda y depende del mercado de petróleo que es muy volátil, en caso de torcerse todo es una empresa que podría sufrir, y en caso de que todo vaya como esperamos y como hasta ahora entonces pensamos que todavía tiene potencial.

Hola Álvaro,

Nuestro escenario base no ha cambiado sigue siendo el mismo y le vemos potencial, dicho esto como está explicado en la tesis, no es una idea exenta de riesgo.

Martín Ponce Guijarro

1 Mes Antiguo

Hoy en pre market lleva la acción un +11% a ver cuando abra el mercado !!! Buena pinta Kosmos millones de gracias por vuestra tesis!!! Magnifico

Como interesante a lo ya comentado por Alejandro de la ratificación oficial de la extensión en Ghana, han comentado otros 3 puntos de interés.

En Ghana, el nuevo pozo (J74) que comenzó a producir a principios de enero, ha alcanzado niveles de 13000 barriles día brutos, por encima de los 10000 que se podía esperar, lo cual confirma que la guía que dio Tullow oil era excesivamente conservadora, por ahora en Ghana va todo según lo previsto o incluso mejor.

En Ghana también han dado la cifra a la que van a adquirir el FPSO en TEN, que es el mayor coste que tenían en ese campo, la cifra sera de 40m$ netos para Kosmos, esta cifra la desconocíamos por lo que hicimos una estimación de unos >90m$ al final es menos de la mitad así que mucho mejor.

El proyecto GTA está produciendo a 2.9 mpta, esto no sólo es por encima de la capacidad contratada de 2.4 mtpa, sino por encima de la capacidad nominal de 2.7 mpta, normalmente estos proyectos pueden producir por así decirlo un 10% por encima de la capacidad de «fabrica», o tener esa capacidad extra para aumentar de vez en cuando y compensar caídas de la producción de periodos de mantenimineto. No sabemos si mantendrán siempre estos niveles tan elevados, pero son muy buenas noticias.

Han comenzado a cubrir la producción de oil de 2027 con 2 millones de barriles con un suelo de 60$.

Hola Alejandro,

Si es lo que esperábamos, realmente es un simple formalismo, el año pasado ya firmaron el MOU para extenderlo, pero faltaba la aprobación parlamentaria, así que si ,ahora ya es oficial buenas noticias.

Hola Daniel,

No cambia mucho, a menos para los próximos drills que ya tienen cerrados, más adelante esperamos que los rates de los drills tiendan a subir especialmente en ultra deep water y quizás con esta nueva fusión los drillers tengan algo más de poder de fijación de precios, pero todo debe entran dentro de lo razonable, a fin de cuentas si a un productor offshore no le sale una buena TIR de una perforación, no la hará.

Pero si que esperamos algo de inflación de costes para los productores de cara al futuro en este sentido.

Yo diría más, si con una noticia tan aparentemente negativa la compañía no solo no está cayendo, sino que, además, está subiendo podemos esperar cosas muy buenas.

La verdad que estoy poniéndome al día en muchos conceptos ya que llevo en esta comunidad dos días, y «cojeo» en muchas cosas.

Hablando de memoria, la tesis explicaba que kosmos tiene vencimientos en 2026 una alta cantidad de deuda y, para hacerlo con éxito dependía de que el petróleo se mantenga en precios en torno a 65$ el BRENT. Eso se debía a que las prospecciones que tienen, le aportan margen suficiente para vencer los contratos de deuda y mantener beneficio a ese precio.

Ahora viendo esta noticia, creo que no aporta nada nuevo. Como el precio del barril es algo prácticamente impredecible y, Kosmos depende en gran medida de ello. Entiendo que quizás por eso publican esta noticia, o porque prevean un movimiento en el barril a la baja de manera brusca.

Pero a lo mejor hay algo que se me escapa, ya que estoy hablando a grandes rasgos.

Kosmos Energy ha emitido 350 millones de dólares en bonos senior garantizados con vencimiento en 2031 y un cupón del 11,25%, colocados en el mercado nórdico. Es un tipo de interés elevado por el riesgo que se percibe en la compañía.

En mi opinión, las petroleras que ya llegan endeudadas y que tienen menos margen por su tamaño van a sufrir.

En el caso concreto de Kosmos, la gran pregunta es si están apostando a que el petróleo suba más adelante y si van a ser capaces de aguantar una deuda tan alta o incluso aumentar su deuda, hasta entonces. Me parece una apuesta bastante all-in: si el escenario se da, el upside puede ser grande; si no, el riesgo de perder mucho (o todo) también está ahí.

Gotzon del Teso

2 Meses Antiguo

Hola Gustavo

Todavía es buen momento para entrar? Soy bastante novato en este mundo, y cuando eres novato y siempre hay que confiar en gente como tú. Me encanta tu contenido. Verdades como puños.

Un saludo Gotzon

Hola Gotzon,

Gracias por tus palabras.

Recuerda que no podemos asesorar sobre inversiones, solo mostrar ejemplos de cómo analizar empresas. Kosmos tiene riesgo debido a su elevado apalancamiento y vencimientos de deuda cercanos, en caso de que el mercado del petróleo no acompañe los próximos 2 años podría tener serios problemas, y en el caso de que si acompañe es una idea que pensamos que podría multiplicar por varias veces.

Saludos,

Oscar Ruiz Garcia

2 Meses Antiguo

Buenas tardes,

Hace poco que entrado en Value Project y me estoy poniendo al día poco a poco. Pero no me queda otra que felicitaros por el trabajo que conlleva elaborar una tesis como la aquí presentada. Esto refuerza que estoy en el sitio correcto para aprender y formarme en la inversión con profesionales serios.

Hola buenas equipo lo primero muchas gracias por esta tesis tan currada.

Que opináis acerca de la situación actual del petróleo en Venezuela? Por lo que tengo entendido Trump quiere que las empresas estadounidenses empiecen a explotar todas esas reservas que llevan tanto tiempo sin sacar beneficio,crees que esto hará que el precio del barril de petróleo caiga a niveles por debajo de 50 dólares si se confirman estos planes y se aumenta tanto la oferta de petróleo en el mercado? De ser así cuando estimáis que podría ser ya que el proceso de reestructuración de la infraestructura y la puesta en marcha llevará su tiempo.

Muchas gracias de antemano🙌

Estamos analizando la situación, pero en este momento es difícil anticipar con precisión cómo evolucionará.

Nuestra impresión es que el principal efecto sería, al menos a corto plazo, una producción de petróleo venezolano similar o solo ligeramente superior a la que ya se estaba exportando a través de la shadow fleet antes de que EE. UU. endureciera de forma efectiva las sanciones. Más que un aumento significativo de la producción, lo que esperamos es un cambio en el destino de esas exportaciones: hasta ahora, la mayor parte del crudo venezolano se vendía a China con importantes descuentos, mientras que ahora es probable que EE. UU. pase a ser el principal comprador, previsiblemente sin necesidad de aplicar esos descuentos?.

Este crudo encaja bien con las necesidades de las refinerías estadounidenses, ya que se trata de un petróleo pesado y su infraestructura está preparada para procesarlo.

En cualquier caso, la infraestructura petrolera de Venezuela se encuentra en un estado muy deteriorado, por lo que no es razonable esperar un incremento sustancial de la producción en el corto o medio plazo. Para recuperar niveles de producción similares a los del pasado sería necesaria una inversión muy elevada por parte de las petroleras internacionales, y para ello sería imprescindible que existiera una seguridad jurídica sólida y estable.

Producción en Jubilee

* El segundo pozo productor perforado (J-74) entrará en producción próximamente, con una producción estimada de 10.000 bopd brutos, en línea con el primer pozo de la campaña 2025-2026.

* El ratio de producción esperado es excelente. A la vista del comportamiento de estos nuevos pozos y del plan de perforación previsto para 2026, seguimos considerando que la guía de producción de Tullow para Ghana fue excesivamente conservadora.

* Como resultado, el campo Jubilee debería iniciar 2026 con una producción cercana a 70.000 bopd, frente a una producción media de 59.000 bopd en el 4T.

* Para 2026 están aprobados cinco pozos adicionales: cuatro productores y un inyector.

Extensión licencia en Ghana

El Gobierno de Ghana ya ha aprobado la extensión de la licencia de 2036 a 2040, a cambio de:

* Un plan mínimo de inversión de 20 pozos adicionales.

* Un incremento de la participación del Estado de Ghana del 10%, con la correspondiente reducción prorrata del resto de socios de la joint venture.

* Esto supondrá también un aumento de las reservas 2P

Sale and purchase del FPSO TEN

*Adicionalmente, Kosmos confirma que los socios del proyecto TEN han acordado la adquisición del FPSO TEN al finalizar el contrato de leasing, que expiraba en 2027. Se espera que el acuerdo definitivo se cierre a comienzos de este año. Esto reducirá considerablemente los gastos operativos en TEN.

Mauritania y Senegal

El proyecto GTA está produciendo a capacidad nominal (2,7 mtpa) desde diciembre, con picos puntuales de hasta 3 mtpa.

Financiación:

*De cara a la refinanciación de los vencimientos de deuda de 2027, los bancos del RBL han concedido una dispensa (waiver) que permite a una filial emitir nueva financiación garantizada, respaldada por garantías subordinadas, sujeta al cierre de la documentación legal definitiva.

Es de suponer que la financiación se hará con la garantía del GTA.

MANUEL ANTONIO BARRERA CATALAN

2 Meses Antiguo

fantástico trabajo impresiónate, tengo una pregunta es cierto que kosmos tiene cobertura de precio del 50 por ciento de su producción a un precio de 66 usd por barril para el 2026 si el precio del petróleo siguiera bajando.

Con la información que tenemos hasta el Q3 de 2025

Kosmos ha cubierto para 2026:

8,5 millones de barriles de petróleo,

De una producción estimada de 19,41 millones de barriles,

Lo que equivale a 43,8% de la producción neta de petróleo.

Si consideramos todos los productos (oil, condensado, NGL, gas), resulta que las coberturas equivalen a aproximadamente 30% de la producción total en 2026 (28,24 MMboe).

Una vez publiquen el q4 seguro que cerraran con coberturas del 50% de la producción de petróleo para 2026, aunque quizás baje algo el precio medio al que han podido cubrir la producción de petróleo.

Hola como veis los acontecimientos del tío Sam con el régimen de Venezuela? Con lo de la incautación del buque y asfixia de la producción de este país que bajo mano estaba vendiendo a China… ¿Qué % puede bajar de oferta global y afectar al precio del crudo a medio plazo?

Hola skolly,

No lo sabemos dependerá de cuanto tiempo sea apliquen las sanciones de forma efectiva, lo que está claro es que ahora si sería la primera vez que se están aplicando las sanciones a Venezuela pero a saber durante cuanto tiempo.

De todas formas siempre hay mucho ruido en este sector, quizás en unos meses cae el régimen de Maduro y en vez de una reducción de oferta empezamos a hablar de que Venezuela vuelve al mercado…

Lo que esta telegrafiado y ha afectado la última semana a Kosmos es que el año que viene habrá sobreoferta.

En estático eso afectaría al precio del petróleo, pero en el mundo empresarial los empresarios actúan así que el efecto final dependerá de como actúen los actores como la OPEP, USA. Efectos externos como los conflictos etc. Todas estas cosas no se pueden saber de ante mano.

Senegal rechaza comentarios de ministro sobre nacionalización de yacimiento ante inminente fin licencia

17:01 | 11 de diciembre de 25 | reuters.com

Senegal rechaza comentarios de ministro sobre nacionalización de yacimiento ante inminente fin licencia

DAKAR, 11 dic (Reuters) – El ministerio de Energía senegalés se retractó el jueves de declaraciones previas de su ministro en que decía que planeaba nacionalizar el yacimiento de gas de Yakaar-Teranga, donde la estadounidense Kosmos

posee el 90%, y ambas partes indicaron que la licencia se devolvería al Estado en julio.

El ministro de Energía senegalés, Birame Souleye Diop, declaró el martes que el gobierno quería nacionalizar Yakaar-Teranga, donde la empresa estatal Petrosen posee el 10% restante.

Las dos empresas han estado buscando al menos un socio más para entrar en el proyecto con el fin de avanzar en un plan de desarrollo, pero aún no se ha alcanzado ningún avance.

Kosmos se convirtió en el operador del yacimiento de gas de Yakaar-Teranga en 2023, después de que BP decidiera abandonarlo. La licencia de la empresa para el yacimiento expira en julio de 2026.

«Kosmos Energy ha trabajado duro con Petrosen para encontrar un socio adecuado y acordar un concepto de desarrollo comercialmente viable para el yacimiento. En ausencia de un nuevo socio, Kosmos trabajará con Petrosen para transferir la licencia de nuevo al Estado senegalés en julio de 2026, o antes de que expire», dijo Kosmos en un comunicado.

En una publicación en las redes sociales el jueves, el ministerio de Energía de Senegal dijo que la estrategia «no implicaba en modo alguno la nacionalización del proyecto Yakaar-Teranga» y que Kosmos seguía siendo un socio estratégico.

«El Ministerio de Energía, Petróleo y Minas trabajará en estrecha colaboración con Kosmos y Petrosen para garantizar la transferencia de la licencia al Estado senegalés antes de su expiración en julio de 2026», declaró el organismo.

El martes, Diop había dicho de Yakaar-Teranga que «es un proyecto para el que tenemos operadores, y queremos nacionalizarlo y dar a Petrosen, que tiene la experiencia, la oportunidad de desarrollar este proyecto».

(Reporte de Vallari Srivastava en Bengaluru, Anait Miridzhanian y Shadia Nasralla, editado en español por Natalia Ramos)

La licencia expiraba en 2026, por lo que, por precaución, la valoramos a cero en la tesis.

Además, considerábamos completamente inviable que Kosmos se embarcase en un desarrollo de esta envergadura.

Teranga-Yakaar es un proyecto con una cantidad de gas in place similar a la del GTA. Kosmos acaba de desarrollar el GTA utilizando los primeros 2,5–3 Tcf de los 25 Tcf que contiene. Esta primera fase del GTA puede producir durante los próximos 20 años. En realidad, preferíamos que no se implicaran en Yakaar-Teranga cuando el GTA ya está en marcha.

Lo cierto es que Senegal necesita gas y, de hecho, en nuestras estimaciones ya hemos tenido en cuenta que el desarrollo de la fase 1+ del GTA servirá para suministrar gas doméstico al país. Esta noticia solo tendría impacto si, llegado el momento, Senegal prefiriera desarrollar Yakaar y no utilizar de forma doméstica el gas del proyecto GTA.

No obstante, es posible que necesiten el gas de ambos proyectos y, en cualquier caso, el proyecto Yakaar está todavía a muchos años de convertirse en una realidad. Desde luego, Senegal no podrá desarrollarlo en solitario. Aunque hayan vuelto a nacionalizar la licencia, suponemos que acabarán asociándose con una major para desarrollarlo en el futuro.

A ver qué dice Kosmos.

Biagio Rizzuti

3 Meses Antiguo

Esto se publico en Reuters, hace unos momentos.

Kosmos Energy posee el 90% del yacimiento de gas de 25 billones de pies cúbicos

Kosmos afirma que su licencia vence en julio de 2026

Las acciones de Kosmos caen

DAKAR, 10 dic (Reuters) – Senegal planea nacionalizar el proyecto de gas Yakaar-Teranga, operado por Kosmos Energy (KOS.N)., abre una nueva pestañay se estima que es uno de los mayores descubrimientos del mundo en los últimos años, con vistas a satisfacer las necesidades internas de gas, dijo su ministro de Energía.

Kosmos Energy, que tiene una participación del 90%, se convirtió en el operador del campo de gas Yakaar-Teranga en 2023 después de que BP (BP.L), abre una nueva pestañaDecidió retirarse. La licencia de Kosmos para el campo vence en julio de 2026, según declaró un portavoz de la compañía al ser preguntado sobre los comentarios del ministro.

qué tal veis una estrategia de compra de calls con vencimiento a ene’28 para una situación tan dual como esta? Tiene sentido para proteger el downside en caso de que no puedan con la deuda/el precio no vaya a 65$ antes del 28?

No lo hemos mirado, quizás podría tener sentido.

De todas formas salvo que las tesis estén basadas en una estrategia de opciones, preferimos no comentar sobre opciones ya que son realmente peligrosas, y pueden generar perdidas permanentes de capital.

No todos los suscriptores de ValueProject tienen los mismos conocimientos, y especialmente en el tema de las opciones preferimos ser cautos al hablar de ellas.

Federico Wiecko

3 Meses Antiguo

Mi impresion era que la adopción cada vez mayor de autos eléctricos desincrementa anualmente el consumo del crudo pero aparentemente no es tan así por lo que pude encontrar (Gemini), estos son picos estimados de acuerdo a diferentes organismos:

– AIE (Agencia Internacional de la Energía) Alrededor de 2029-2030 (en el escenario de políticas declaradas).

– BloombergNEF (BNEF) La demanda de combustibles para carretera alcanzará su máximo alrededor de 2027.

– OPEP (Organización de Países Exportadores de Petróleo) Proyecta que la demanda seguirá aumentando incluso más allá de 2040-2050, reflejando un enfoque más optimista sobre el crecimiento en los países en desarrollo.

Pero en un contexto de sobreoferta de crudo en los próximos años y un declive progresivo del consumo en un futuro cercano, sumado a un posible contexto de recesión y de alta inflación en USA (y global) y una probable caida de la bolsa americana por la burbuja/sobreprecios en la IA –> todo esto tendería a hacer caer el precio del crudo. La pregunta en este contexto es sobre el breakevent, en concreto quien caería primero, en que «posición» se encontraría Kosmos Energy en comparación con sus competidores?

En mi total desconocimiento sobre el tema, me llama la atención que una empresa que opera en fondos marinos de alta profundidad pueda competir (en caso de que el precio del barril baje) con empresas que operan en tierra en los que imagino los costos de inversión y operativos serán mucho menores.

Tal vez un video abordando todos estos temas pueda dar mas claridad sobre el contexto global en unos años para justificar una inversión en este tipo de sector y en particular en esta empresa por sobre sus competidores.

Hola Federico,

Es complicado contestar esa pregunta, hay muchas empresas en este sector cada una con sus propias particularidades. En cualquier caso queremos dejar claro como hemos indicado en la tesis, que esta empresa tiene riesgo por la elevada deuda, y los brekevens que están por encima de 50$.

Sobre la operativa en alta mar como dices es más compleja que onshore, pero hay zonas en alta mar con costes más bajos que onshore y a la inversa.

No se si la viste pero por si te interesa hicimos una masterclass en Junio del sector del petróleo.

Hay curvas de costes de Rystad y otras casas de research pero son de pago, algunas curvas se pueden encontrar por internet pero son antiguas.

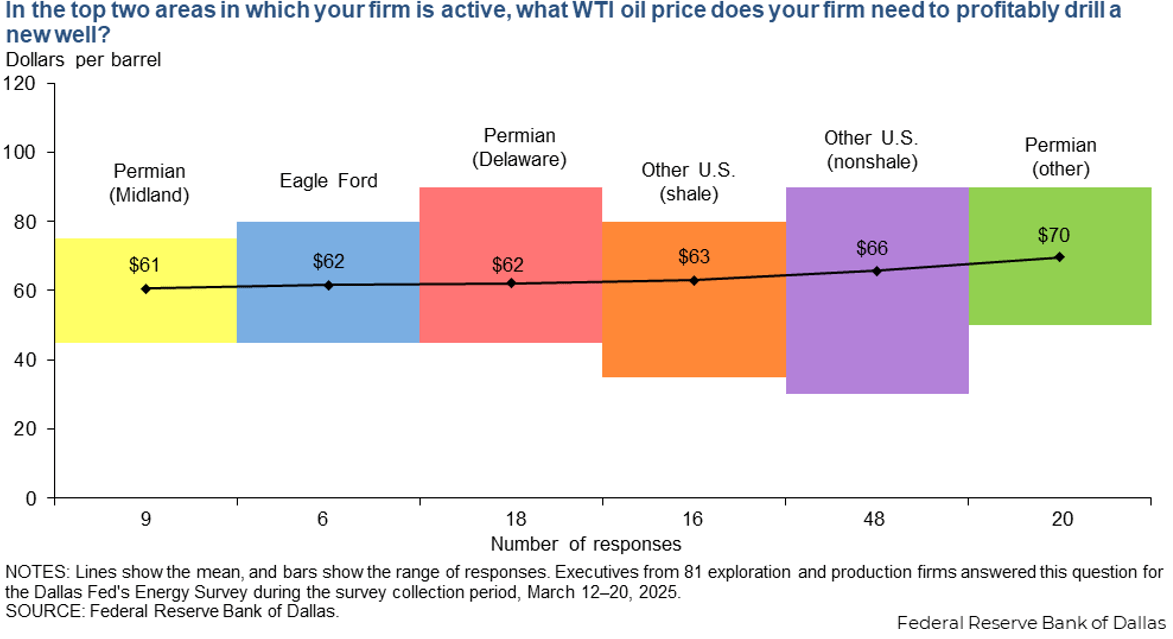

En cualquier caso se puede intuir que el último barril necesario para equilibrar la oferta con la demanda lo pondrá el productor marginal más flexible que hoy en día se podría decir que es el shale de USA.

EEUU es el mayor productor del mundo y además es quizás el productor marginal más relevante de la última década.

En este gráfico podemos ver que el shale americano necesita precios de 60-65$ WTI que es su breakeven para que tenga sentido perforar un nuevo pozo. En términos de brent equivale a algo más ya que el WTI cotiza con algo de descuento respecto al brent.

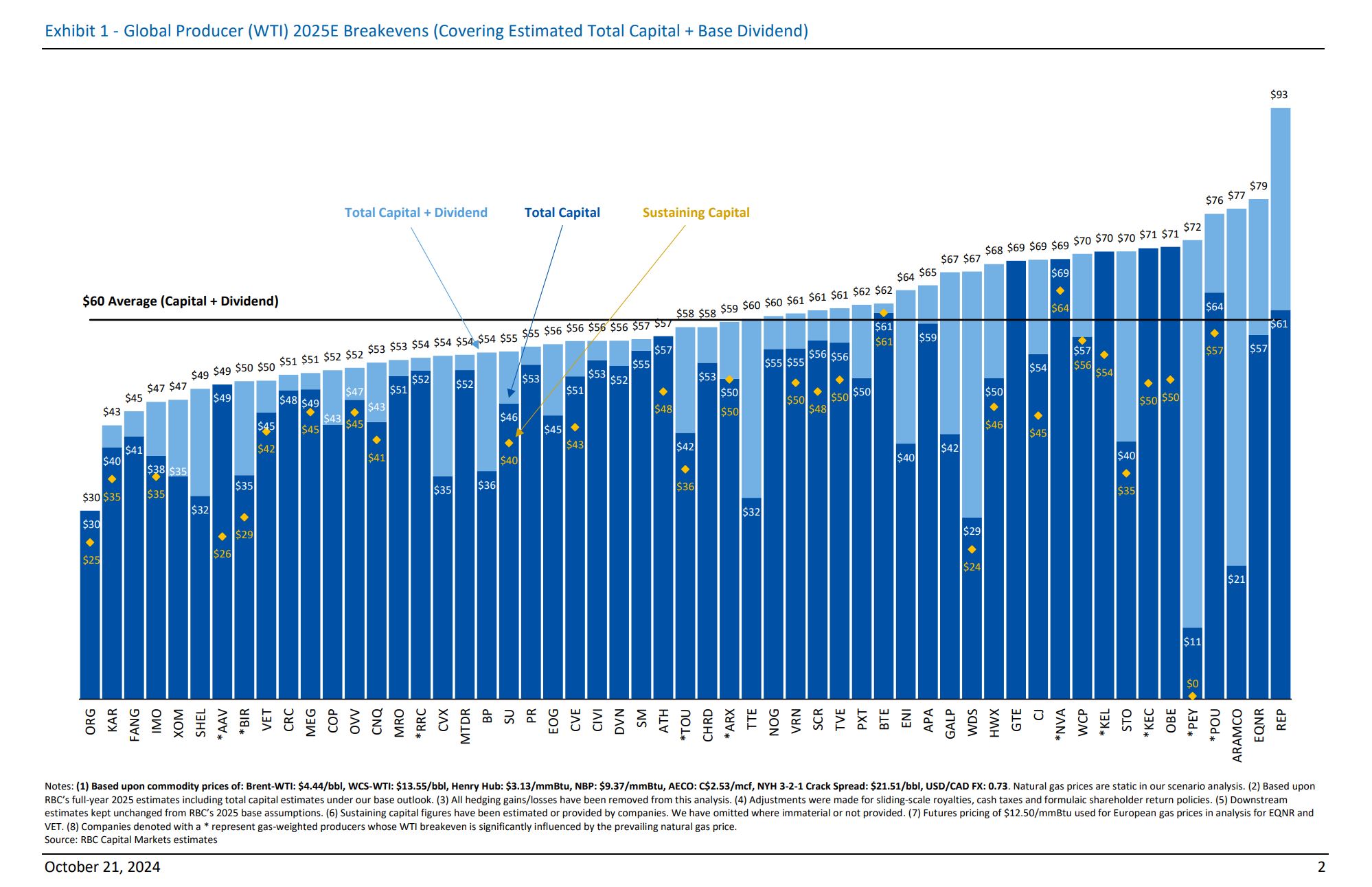

Este gráfico de aquí abajo no es una curva de costes como tal pero ilustra detalles interesantes de algunas de las empresas más relevantes de oil and gas.

Podemos ver que nos ponen los precios que necesitan para cubrir el sustaininng capital (inversión para mantener constante la producción), el total capital (para cumplir otros planes de inversión de la empresa) y total capital + dividends (como proxy de lo que exigen los inversores o stakholders a la inversión) etc.

Interesante observar que países que son de bajo coste como Arabia Saudi (ARAMCO) aunque su coste de producción tenga un breakeven 21$ realmente necesitan 77$ para cubrir sus presupuestos estatales.

No es perfecto este gráfico pero también se ve que se necesitan unos 60$.

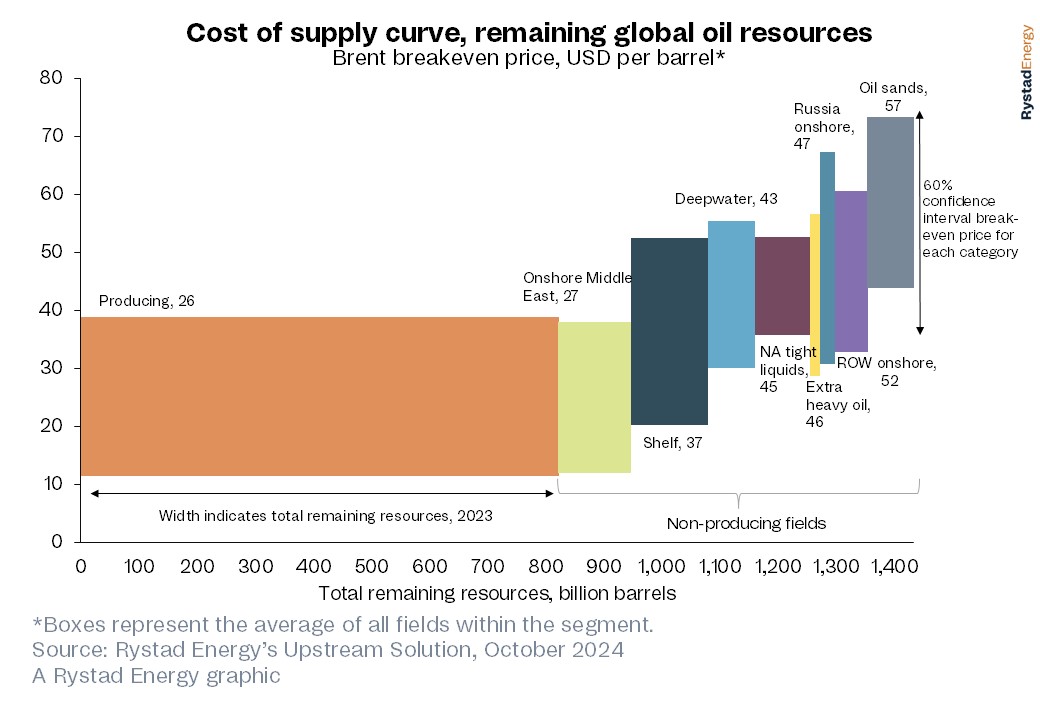

A corto plazo puede bajar hasta el precio que cubre el sustaining capital pero a medio plazo no tiene sentido porque no cubres el coste de descubrir nuevas reservas que has consumido, ni el de desarrollar ni cubres la rentabilidad exigida.

Este gráfico de la curva de costes de los recursos por desarrollar también podría ayudar, pero es más difícil de interpretar porque aunque se vea que el onshore Middle East es obviamente el de menor coste no quiere decir en la práctica que primero se vaya a desarrollar solo Middle East.

Alejandro García

3 Meses Antiguo

Estaba hablando del precio del petróleo precisamente con mi tio el otro día (fue empresario durante décadas en un sector adyaciente al petróleo) y claro, me decía que estaba tiradísimo de precio, y hablásteis en una masterclass de esto, ¿qué % del sector está en pérdidas con el brent a 60$ el barril actualmente? Porque con la inflación que hay imagino que el número de operaciones que no son rentables a ese precio ahora y a futuro no para de subir. A mí me parece que JP Morgan puede predecir un barril a 5$ si quiere, pero mucho antes van a cerrar pozos y petroleras y ya está, lo que mantendrá el precio.

Gracias por la pedazo tesis. Una pregunta, creéis que es realista que el precio del petróleo baje de 60 dólares, o mejor dicho, que la industria petrolera deje que baje de 60 dólares? Por mucho que mejoren la productividad en las técnicas, entiendo que no le interesa a nadie tener un petróleo tan barato (quizás solo a los países para no aumentar todavía más la inflación).

Puede bajar perfectamente de 60$, pero no vemos muy realista que se sostenga durante un periodo prolongado, ya que a esos precios seguramente se destruiría algo de oferta y hay que invertir para evitar el declino y reemplazar las reservas consumidas.

Buenas, sobre la deuda, digamos que en el corto plazo que queda pendiente unos 150m en el año 2027 y el comienzo del pago a RBL. ¿Sabemos el calendario de pagos de esa línea de crédito? Con el cash entrante de la ampliación de capital + la venta a Panoro del Bloque G, ¿se va a liquidar parte de alguna deuda?

¿Tenéis estimados aprox. los ahorros de intereses en 2026-2027?

Felicidades por la tesis, solo analizar vuestro resumen ya lleva horas. Muchas gracias

Gracias por la respuesta en el directo. Saludos

El Ejecutivo de Senegal está en conversaciones para nacionalizar sin ningún coste el proyecto gasístico de Yakaar-Teranga, operado actualmente por la empresa estadounidense Kosmos Energy.

https://es.investing.com/news/commodities-news/senegal-renegocia-y-anula-contratos-de-gas-petroleo-y-minas-al-considerarlos-abusivos-3560486

De nuevo malas noticias?????

Para nada, lo acabamos de comentar.

Gracias por la respuesta

Hola Antonio,

No te preocupes por esto en concreto. Kosmos ya informo hace semanas que que se retiraba de este bloque que expiraba en junio del 2026.

En su día ya lo comentamos que pensábamos que Kosmos dejaría vencer la licencia.

Hacía falta atraer otros socios y llegar a un acuerdo con Senegal cosa que no ha sido posible.

Para aclararte el tema el proyecto gasístico de Yakaar-Teranga (exclusivo de Senegal), esta en un bloque que había que desarrollar por completo, es decir no estaba en producción y es distinto que el GTA (Mauritania/Senegal)

Esto no afecta en nada a Kosmos en el GTA que si que está en producción.

Por matizar alguna cosa que si podría afectar a la parte del GTA, es que Senegal trata de reajustar el contrato con BP que es al que Kosmos le vende a un precio prefijado el gas del GTA. Para kosmos si Senegal consiguiera mejorar el contrato para nosotros sería una bendición, y si no lo consiguen cambiar nos quedamos como esta. Nosotros por ahora no contemplamos cambios trabajamos con el contrato tal cual esta ahora mismo.

Esto es lo más reciente que comento Kosmos hace semanas sobre el tema.

«On Yakaar-Teranga, we are working with PETROSEN to withdraw from the block given we have not been able to attract a suitable partner and

agree a commercially attractive development concept with the government of Senegal»

Muchas gracias por la respuesta. Viendo que la cotización no se afectaba, entendí que estaba descontado, pero me parecía relevante. Un saludo.-

Buenos dias.

Podemos por tanto los ya accionistas comprar a 1.90$? De ser así, como podemos gestionarlo?

Gracias

Saludos

Hola, pensáis en actualizar el precio objetivo?

De novato a novato: Kosmos emite mas acciones para poder financiarse debido a que, como explican en la tesis, tiene un elevado nivel de deuda. Para los que ya somos accionistas, como los beneficios son los mismos pero habra mas acciones, pues tocamos a menos (nos «diluimos»), asi que el precio de la accion (que no refleja otra cosa que las perspectivas de beneficios futuros por accionista) cae.

Entendido. Gracias! Entonces, ante invariabilidad de todo lo demás, debemos suponer que la propia Kosmos ve que el valor razonable de su empresa es 1.90$/acc tras la nueva distribución, cierto?

Hola Carlos,

Lo que te ha comentado Eduardo es básicamente correcto.

No, Kosmos no ve el valor razonable en 1,9$ con total seguridad, pero han preferido aprovechar estos momentos para recaudar capital que les ayude a reducir deuda de forma mas acelerada, a cambio de reducir el portencial de la empresa. Esto por lo menos les permite asegurar su supervivencia y no estar tan al limite. Hace un año el perfil de vencimienetos de deuda asustaba la verdad, y ahora mismo le han dado completamente la vuelta a este tema.

Entendido. Gracias! Entonces, ante invariabilidad de todo lo demás, debemos suponer que la propia Kosmos ve que el valor razonable de su empresa es 1.90$/acc tras la nueva distribución, cierto?

Disculpad, pero ¿podríais por favor explicar con un nivel más divulgativo (aka para ignorantes como yo) en qué consiste esta operación, es decir, qué es eso de la dilución, por qué el precio es más bajo que el actual de la acción, y qué implica para los que estamos dentro? Entiendo que no es una retribución ni una oportunidad al accionista, sino que es como un incentivo para que un potencial accionista compre?

Por todo lo comentado, entiendo que con la corrección que tuvo al cierre prácticamente ya se ha descontado la dilución, no?

Para los que no estamos dentro, entiendo que puede ser buen momento para entrar.

Agradeceros que estéis mas activos en en los comentarios, sobre todo a los que somos más principiantes nos ayuda mucho. Que ya sabemos que no podéis dar consejos concretos pero todo lo que podáis aclarar, sobre todo en momentos de volatilidad, nos tranquiliza.

Gracias por ayudarnos a ser más libres.

Buenos días Jaime,

La dilución sobre todo afecta a los que ya estaban invertidos, y ya esta descontada.

Eso si, que este descontada no quiere decir que la acción no pueda bajar mas o subir

Entiendo que a corto plazo al mercado no le va a gustar que se emitan más acciones pero a largo plazo ?

De hecho el precio que han cerrado es a 1,9$ en esta ampliación hace unos días el precio llego a 2,55 pero bueno han querido aprovechar estos momentos para hacer una ampliación fuerte y reducir el riesgo de la empresa. La parte negativa es la dilución pero la positiva es la reducción de deuda, intereses y riesgo.

A largo plazo beneficiara a la compañia , si no pasa nada entremedio???????

Pensamos que le beneficia. Como mínimo le reduce el riesgo que le suponía la enorme carga de la deuda y de los vencimientos.

Aunque no nos gusta la verdad, preferiríamos que no lo hubieran hecho pero lo entendemos, y era una posibilidad que pensábamos que podía ocurrir antes o después como indicamos en los riesgos de la compañía.

Con el conflicto de Irán, los precios incrementados de los seguros para los buques, tienen un impacto muy negativo en la acción?

En principio, no debería afectar.

Se supone que cualquier aumento en las primas de los seguros se aplicaría principalmente a los viajes que tengan que atravesar el estrecho de Ormuz. Sin embargo, Kosmos produce en África y en Estados Unidos, zonas que están muy alejadas del área del conflicto.

En cualquier caso, el hecho de que los seguros suban indica que existe un problema. En este contexto, ese problema está provocando al menos de forma temporal una reducción de la producción de petróleo o dificultades en su salida hacia los mercados internacionales. Como consecuencia, el precio del petróleo tiende a subir, algo que, en última instancia, beneficia a Kosmos.

aunque creo q Kosmos tenía el contrato de que independientemente el precio del crudo, ellos lo vendían a 70$… con lo cual ahora mismo no le estaría beneficiando en nada esta escalada, correcto?

Por otro lado, en abril tiene una refinanciación importante, veis alguna acción recomendada, como cubrir la posición comprando PUTs o haciendo un Cono invertido comprando calls y puts suponiendo que bajen las primas pues ahora la volatilidad está alta…

Una parte estaba cubierta, por tanto esta parte no se beneficiaba de la escalada, pero siempre vas cubriendo parte de la producción futura, a si que algo si que habrán aprovechado.

En 2026 ya no tienen que refinanciar nada, el bono que vencía en el 2026, ya se termino de pagar en enero de 2026.

«Kosmos Energy lanza oferta de acciones de 175 millones de dólares para pagar deuda»

https://es.investing.com/news/company-news/kosmos-energy-lanza-oferta-de-acciones-de-175-millones-de-dolares-para-pagar-deuda-93CH-3555341

Kosmos anunció hoy el precio de su oferta pública de 97,5 mill acciones ordinarias a 1,90 dólares por acción, lo que supone ingresos brutos para Kosmos de 185,25 M$.

Además, Kosmos ha concedido a los suscriptores una opción durante 30 días para comprar hasta 14,62mill acciones adicionales al precio de la oferta pública, menos los descuentos de suscripción.

Lo malo es que supone una dilución relevante, y lo bueno es que a cambio se reduce el riesgo, la deuda y los intereses futuros.

Como comentamos en los riesgos de la tesis, este tipo de eventos era uno de los riesgos principales que podía tener Kosmos por el elevado nivel de deuda.

https://investors.kosmosenergy.com/news-releases/news-release-details/kosmos-energy-announces-pricing-public-offering-common-stock-0

Buenos días

Es buen momento aún para entrar en la compañía?

Puede afectar el cambio de divisa ,al estar apreciarse el dolar frente al euro?

Gracias

Entre en Kosmos hace casi un mes y llevo un 58% de rentabilidad. Mil gracias por la tesis. Un lujo conoceros

Nos alegramos mucho!

Hola Gustavo, José. Gracias por esta pedazo de tesis. Me ha encantado y ha aportado gran rentabilidad de momento.

Este comentario es para proponeros una MasterClass. Porque estoy intentando dar un paso más, y envalentonarme con opciones. Y por lo que leo, este tipo de acciones son perfectas para ello.

Nada más, muchas gracias por el gran trabajo que realizáis. Es de gran valor.

Hola, con la bajada de hoy es buen momento para entrar? Acabo de suscribirme. Gracias por vuestro trabajo

Buenas tardes Omar,

No podemos dar recomendaciones de inversión por tema legal.

Nuestra opinión acerca de Kosmos no ha cambiado mucho desde que publicamos la tesis.

Saludos

Hola! Gustavo una pregunta a veces comentas cosas en Twitter de las que no me entero ni papa sobre Japón. ¿Tienes aquí subido algún video explicando eso aunque sea antiguo? Es que justo hoy me recomendó un gestor de mi banco este fondo: «Invesco Japanese Advantage ( 4 / 7 ) LU0955866438. El objetivo de inversión del Fondo es buscar a largo plazo la revalorización del capital en yenes, a través de la inversión principalmente en valores de renta variable de empresas domiciliadas o que desarrollen una parte predominante de su actividad económica en Japón.» ¿Tiene algo que ver? ¿Lo ves interesante lo que me pasa?

Buenos días. En caso de una intervención de EEUU en Irán, ¿podrían sufrir todo el sector relacionado con la extracción offshore (Kosmos, drillers,etc) a medio plazo si se liberalizase el petróleo de este país al ser su extracción más barata que el hacerlo en aguas profundas?

Irán produce actualmente unos 3,2 – 3,5 mbpd, lejos de su pico de 6,6 mbpd de los años 70. Aunque sus costes de extracción son mucho menores que los del offshore profundo (aguas profundas), el riesgo para empresas como Kosmos o los drillers es limitado a corto plazo.

Para que Irán inunde el mercado y desplace la inversión offshore, necesitaría inversiones masivas y tecnología de recuperación mejorada que hoy no tiene. Además, el capital occidental solo entrará si existe una estabilidad política y seguridad jurídica garantizada a décadas vista, algo que tras una intervención suele tardar mucho en consolidarse. Por tanto, el sector offshore sufriría por el sentimiento de mercado (bajada de precios del crudo), pero seguiría siendo necesario por su estabilidad y seguridad geopolítica.

Además actualmente el petróleo offshore tiene una ventaja: el tiempo de declive.

Venta de los activos productivos de Guinea Ecuatorial:

https://investors.kosmosenergy.com/news-releases/news-release-details/kosmos-energy-ltd-sale-equatorial-guinea-production-assets

Resumen de la operación

Vendedor: Kosmos Energy.

Comprador: Panoro Energy.

Activo vendido: 40,375% de participación no operativa en el Ceiba Field y Okume Complex (Bloque G, offshore Guinea Ecuatorial).

Precio

Importe fijo: 180 millones de dólares en efectivo (sujeto a ajustes).

Importe variable: hasta 39,5 millones adicionales:

12,5 millones vinculados al rendimiento de producción del campo Ceiba.

9 millones en 2027, 2028 y 2029, sujetos a determinados umbrales de precio del crudo y producción.

Total potencial máximo: 219,5 millones de dólares.

Fecha

Fecha efectiva económica: 1 de enero de 2025.

*Por tanto lo generado en 2025, le pertenece a Panoro

Cierre previsto: mediados de 2026.

Motivo de la venta

Monetización de un activo no estratégico (non-core) y no operado.

Reenfoque del capital en activos clave donde la compañía opera directamente y puede generar mayor valor.

Uso de los fondos

Reducción de deuda, principalmente amortizando la línea de crédito RBL (reserves-based lending).

Ahorros estimados

Aproximadamente 100 millones de dólares en ahorro acumulado en capex y gastos generales durante los dos años posteriores al cierre.

Panoro adquiere 46 millones de barriles 2P netos.

Precio equivalente a 3,91 USD por barril 2P (sobre la parte fija).

Producción neta atribuible en 2025: 8.271 barriles diarios

Opinión:

Kosmos vende un activo que no era relevante y que casi no se va a notar en el flujo de caja, a un precio barato pero razonable para reducir el RBL.

Ayuda con la enorme deuda de Kosmos, pero son cantidades pequeñas en relación a su deuda.

Kosmos vende su parte en el bloque G por 219 mill USD:

https://es.investing.com/news/company-news/kosmos-energy-vendera-activos-en-guinea-ecuatorial-por-180-millones-de-dolares-93CH-3530527

Tras la cascada de noticias positivas para Kosmos conocidas desde que publicasteis esta actualizacion mas desarrollada, la seguís considerando como una inversión de «mucho riesgo», o ha cambiado un poco tras todos estos catalizadores positivos?

Buenos días Jacobo,

Claramente el riesgo ha disminuido con todos los acontecimientos recientes, pero sigue siendo una idea con un perfil de riesgo alto.

hola, tarde para meterse ya?

Hola María,

Disculpa que no te respondamos directamente a esta pregunta, no es que no queramos es porque no podemos dar recomendaciones de inversión.

Lo que si te podemos decir es que entiendas la tesis, especialmente los riesgos que tiene está compañía para que entiendas lo que puede pasar, y como te afectaría si estuvieras dentro.

Antes de invertir en cualquier empresa, conviene entenderla, y a partir de ahí que cada uno tome sus propias decisiones sobre invertir o no, el peso en la cartera etc.

Nosotros pensamos que la empresa tiene potencial, pero es un escenario base, hay que entender que tiene mucha deuda y depende del mercado de petróleo que es muy volátil, en caso de torcerse todo es una empresa que podría sufrir, y en caso de que todo vaya como esperamos y como hasta ahora entonces pensamos que todavía tiene potencial.

Saludos,

Muchas gracias 🙂

Estoy empezando y vengo de letras puras. Me cuesta ^^

Que grandes sois ! Entiendo que ni planteamos salirnos todavía n?

Hola Álvaro,

Nuestro escenario base no ha cambiado sigue siendo el mismo y le vemos potencial, dicho esto como está explicado en la tesis, no es una idea exenta de riesgo.

Hoy en pre market lleva la acción un +11% a ver cuando abra el mercado !!! Buena pinta Kosmos millones de gracias por vuestra tesis!!! Magnifico

Update febrero 2025 Kosmos

Como interesante a lo ya comentado por Alejandro de la ratificación oficial de la extensión en Ghana, han comentado otros 3 puntos de interés.

http://investors.kosmosenergy.com/news-releases/news-release-details/kosmos-energy-announces-ratification-ghana-license-extensions

mil gracias por el update!

Un placer Eduardo!

Grandes noticias

Buenos días, dejo ésto por aquí que, creo, es de interés…

https://es.investing.com/news/company-news/kosmos-energy-obtiene-extensiones-de-licencias-en-ghana-hasta-2040-93CH-3524032

Hola Alejandro,

Si es lo que esperábamos, realmente es un simple formalismo, el año pasado ya firmaron el MOU para extenderlo, pero faltaba la aprobación parlamentaria, así que si ,ahora ya es oficial buenas noticias.

Genial, seguimos…

Buenas tardes. Tras la OPA de Transocean sobre Valaris, ¿cambia algo el panorama del Offshore en el resto de empresa, como Kosmos?

Muchas gracias

Hola Daniel,

No cambia mucho, a menos para los próximos drills que ya tienen cerrados, más adelante esperamos que los rates de los drills tiendan a subir especialmente en ultra deep water y quizás con esta nueva fusión los drillers tengan algo más de poder de fijación de precios, pero todo debe entran dentro de lo razonable, a fin de cuentas si a un productor offshore no le sale una buena TIR de una perforación, no la hará.

Pero si que esperamos algo de inflación de costes para los productores de cara al futuro en este sentido.

https://es.investing.com/news/stock-market-news/sp-rebaja-la-calificacion-de-kosmos-energy-a-ccc-por-preocupaciones-de-reestructuracion-93CH-3485325

Hoy tenemos esta noticia… para mí es buena señal q las agencias empiecen a decir estas cosas…

Yo diría más, si con una noticia tan aparentemente negativa la compañía no solo no está cayendo, sino que, además, está subiendo podemos esperar cosas muy buenas.

Podría ser una opinion de la ley contraria? y que en realidad ellos estén comprando porque saben que va a subir?

La verdad que estoy poniéndome al día en muchos conceptos ya que llevo en esta comunidad dos días, y «cojeo» en muchas cosas.

Hablando de memoria, la tesis explicaba que kosmos tiene vencimientos en 2026 una alta cantidad de deuda y, para hacerlo con éxito dependía de que el petróleo se mantenga en precios en torno a 65$ el BRENT. Eso se debía a que las prospecciones que tienen, le aportan margen suficiente para vencer los contratos de deuda y mantener beneficio a ese precio.

Ahora viendo esta noticia, creo que no aporta nada nuevo. Como el precio del barril es algo prácticamente impredecible y, Kosmos depende en gran medida de ello. Entiendo que quizás por eso publican esta noticia, o porque prevean un movimiento en el barril a la baja de manera brusca.

Pero a lo mejor hay algo que se me escapa, ya que estoy hablando a grandes rasgos.

Kosmos Energy ha emitido 350 millones de dólares en bonos senior garantizados con vencimiento en 2031 y un cupón del 11,25%, colocados en el mercado nórdico. Es un tipo de interés elevado por el riesgo que se percibe en la compañía.

Es una tesis interesante, pero con un petróleo bajo en los próximos dos años creo que Kosmos lo puede pasar bastante mal.

En general, parece que la producción va a subir. Por ejemplo, Noruega ha emitido 57 licencias de producción (si no me equivoco, lo normal suele estar entre 50 y 60 al año) (https://www.ogj.com/exploration-development/news/55343128/nineteen-firms-awarded-stakes-in-norways-apa-2025-bid-round?utm_source=copilot.com) , y a eso se suma una OPEC+ con una oferta que parece ir por delante de la demanda (https://www.reuters.com/business/energy/oil-prices-forecast-ease-2026-under-pressure-ample-supply-2026-01-05/?utm_source=chatgpt.com).

Hablando con gente del sector, he escuchado que, entre otras cosas, parece que una de las intenciones detrás del aumento de oferta de OPEP+ sería tambien presionar o incluso expulsar a algunas de las empresas más pequeñas del mercado.

En mi opinión, las petroleras que ya llegan endeudadas y que tienen menos margen por su tamaño van a sufrir.

En el caso concreto de Kosmos, la gran pregunta es si están apostando a que el petróleo suba más adelante y si van a ser capaces de aguantar una deuda tan alta o incluso aumentar su deuda, hasta entonces. Me parece una apuesta bastante all-in: si el escenario se da, el upside puede ser grande; si no, el riesgo de perder mucho (o todo) también está ahí.

Hola Gustavo

Todavía es buen momento para entrar? Soy bastante novato en este mundo, y cuando eres novato y siempre hay que confiar en gente como tú. Me encanta tu contenido. Verdades como puños.

Un saludo Gotzon

Hola Gotzon,

Gracias por tus palabras.

Recuerda que no podemos asesorar sobre inversiones, solo mostrar ejemplos de cómo analizar empresas. Kosmos tiene riesgo debido a su elevado apalancamiento y vencimientos de deuda cercanos, en caso de que el mercado del petróleo no acompañe los próximos 2 años podría tener serios problemas, y en el caso de que si acompañe es una idea que pensamos que podría multiplicar por varias veces.

Saludos,

Buenas tardes,

Hace poco que entrado en Value Project y me estoy poniendo al día poco a poco. Pero no me queda otra que felicitaros por el trabajo que conlleva elaborar una tesis como la aquí presentada. Esto refuerza que estoy en el sitio correcto para aprender y formarme en la inversión con profesionales serios.

Gracias.

Gracias Oscar y bienvenido a Value Project!

Kosmos anuncia lanzamiento de emisión de bonos y tender de los bonos que le vencen en 2027:

Kosmos emitirá 350 M$ en nuevos bonos garantizados por el GTA con vencimiento en 2031.

Usará ese dinero para recomprar 250 M$ de bonos que vencen en 2027 (de los 350 M$ que vencen)

El resto se destinará a amortizar parte de su préstamo bancario (RBL).

https://investors.kosmosenergy.com/node/16716/pdf

Hola buenas equipo lo primero muchas gracias por esta tesis tan currada.

Que opináis acerca de la situación actual del petróleo en Venezuela? Por lo que tengo entendido Trump quiere que las empresas estadounidenses empiecen a explotar todas esas reservas que llevan tanto tiempo sin sacar beneficio,crees que esto hará que el precio del barril de petróleo caiga a niveles por debajo de 50 dólares si se confirman estos planes y se aumenta tanto la oferta de petróleo en el mercado? De ser así cuando estimáis que podría ser ya que el proceso de reestructuración de la infraestructura y la puesta en marcha llevará su tiempo.

Muchas gracias de antemano🙌

Hola Asier,

Estamos analizando la situación, pero en este momento es difícil anticipar con precisión cómo evolucionará.

Nuestra impresión es que el principal efecto sería, al menos a corto plazo, una producción de petróleo venezolano similar o solo ligeramente superior a la que ya se estaba exportando a través de la shadow fleet antes de que EE. UU. endureciera de forma efectiva las sanciones. Más que un aumento significativo de la producción, lo que esperamos es un cambio en el destino de esas exportaciones: hasta ahora, la mayor parte del crudo venezolano se vendía a China con importantes descuentos, mientras que ahora es probable que EE. UU. pase a ser el principal comprador, previsiblemente sin necesidad de aplicar esos descuentos?.

Este crudo encaja bien con las necesidades de las refinerías estadounidenses, ya que se trata de un petróleo pesado y su infraestructura está preparada para procesarlo.

En cualquier caso, la infraestructura petrolera de Venezuela se encuentra en un estado muy deteriorado, por lo que no es razonable esperar un incremento sustancial de la producción en el corto o medio plazo. Para recuperar niveles de producción similares a los del pasado sería necesaria una inversión muy elevada por parte de las petroleras internacionales, y para ello sería imprescindible que existiera una seguridad jurídica sólida y estable.

Actualización Operativa – Kosmos

Ghana

Producción en Jubilee

* El segundo pozo productor perforado (J-74) entrará en producción próximamente, con una producción estimada de 10.000 bopd brutos, en línea con el primer pozo de la campaña 2025-2026.

* El ratio de producción esperado es excelente. A la vista del comportamiento de estos nuevos pozos y del plan de perforación previsto para 2026, seguimos considerando que la guía de producción de Tullow para Ghana fue excesivamente conservadora.

* Como resultado, el campo Jubilee debería iniciar 2026 con una producción cercana a 70.000 bopd, frente a una producción media de 59.000 bopd en el 4T.

* Para 2026 están aprobados cinco pozos adicionales: cuatro productores y un inyector.

Extensión licencia en Ghana

El Gobierno de Ghana ya ha aprobado la extensión de la licencia de 2036 a 2040, a cambio de:

* Un plan mínimo de inversión de 20 pozos adicionales.

* Un incremento de la participación del Estado de Ghana del 10%, con la correspondiente reducción prorrata del resto de socios de la joint venture.

* Esto supondrá también un aumento de las reservas 2P

Sale and purchase del FPSO TEN

*Adicionalmente, Kosmos confirma que los socios del proyecto TEN han acordado la adquisición del FPSO TEN al finalizar el contrato de leasing, que expiraba en 2027. Se espera que el acuerdo definitivo se cierre a comienzos de este año. Esto reducirá considerablemente los gastos operativos en TEN.

Mauritania y Senegal

El proyecto GTA está produciendo a capacidad nominal (2,7 mtpa) desde diciembre, con picos puntuales de hasta 3 mtpa.

Financiación:

*De cara a la refinanciación de los vencimientos de deuda de 2027, los bancos del RBL han concedido una dispensa (waiver) que permite a una filial emitir nueva financiación garantizada, respaldada por garantías subordinadas, sujeta al cierre de la documentación legal definitiva.

Es de suponer que la financiación se hará con la garantía del GTA.

fantástico trabajo impresiónate, tengo una pregunta es cierto que kosmos tiene cobertura de precio del 50 por ciento de su producción a un precio de 66 usd por barril para el 2026 si el precio del petróleo siguiera bajando.

Hola Manuel,

Gracias por los comentarios.

Con la información que tenemos hasta el Q3 de 2025

Kosmos ha cubierto para 2026:

8,5 millones de barriles de petróleo,

De una producción estimada de 19,41 millones de barriles,

Lo que equivale a 43,8% de la producción neta de petróleo.

Si consideramos todos los productos (oil, condensado, NGL, gas), resulta que las coberturas equivalen a aproximadamente 30% de la producción total en 2026 (28,24 MMboe).

Una vez publiquen el q4 seguro que cerraran con coberturas del 50% de la producción de petróleo para 2026, aunque quizás baje algo el precio medio al que han podido cubrir la producción de petróleo.

gracias por la respuesta y feliz año para todos.

Hola como veis los acontecimientos del tío Sam con el régimen de Venezuela? Con lo de la incautación del buque y asfixia de la producción de este país que bajo mano estaba vendiendo a China… ¿Qué % puede bajar de oferta global y afectar al precio del crudo a medio plazo?

Hola skolly,

No lo sabemos dependerá de cuanto tiempo sea apliquen las sanciones de forma efectiva, lo que está claro es que ahora si sería la primera vez que se están aplicando las sanciones a Venezuela pero a saber durante cuanto tiempo.

De todas formas siempre hay mucho ruido en este sector, quizás en unos meses cae el régimen de Maduro y en vez de una reducción de oferta empezamos a hablar de que Venezuela vuelve al mercado…

Lo que esta telegrafiado y ha afectado la última semana a Kosmos es que el año que viene habrá sobreoferta.

En estático eso afectaría al precio del petróleo, pero en el mundo empresarial los empresarios actúan así que el efecto final dependerá de como actúen los actores como la OPEP, USA. Efectos externos como los conflictos etc. Todas estas cosas no se pueden saber de ante mano.

Este es el chief economist de Trafigura, uno de los mayores traders del mundo muy recomendable escucharle:

https://www.youtube.com/watch?v=QnS1UuBMKGk

Senegal rechaza comentarios de ministro sobre nacionalización de yacimiento ante inminente fin licencia

17:01 | 11 de diciembre de 25 | reuters.com

Senegal rechaza comentarios de ministro sobre nacionalización de yacimiento ante inminente fin licencia

DAKAR, 11 dic (Reuters) – El ministerio de Energía senegalés se retractó el jueves de declaraciones previas de su ministro en que decía que planeaba nacionalizar el yacimiento de gas de Yakaar-Teranga, donde la estadounidense Kosmos

posee el 90%, y ambas partes indicaron que la licencia se devolvería al Estado en julio.

El ministro de Energía senegalés, Birame Souleye Diop, declaró el martes que el gobierno quería nacionalizar Yakaar-Teranga, donde la empresa estatal Petrosen posee el 10% restante.

Las dos empresas han estado buscando al menos un socio más para entrar en el proyecto con el fin de avanzar en un plan de desarrollo, pero aún no se ha alcanzado ningún avance.

Kosmos se convirtió en el operador del yacimiento de gas de Yakaar-Teranga en 2023, después de que BP decidiera abandonarlo. La licencia de la empresa para el yacimiento expira en julio de 2026.

«Kosmos Energy ha trabajado duro con Petrosen para encontrar un socio adecuado y acordar un concepto de desarrollo comercialmente viable para el yacimiento. En ausencia de un nuevo socio, Kosmos trabajará con Petrosen para transferir la licencia de nuevo al Estado senegalés en julio de 2026, o antes de que expire», dijo Kosmos en un comunicado.

En una publicación en las redes sociales el jueves, el ministerio de Energía de Senegal dijo que la estrategia «no implicaba en modo alguno la nacionalización del proyecto Yakaar-Teranga» y que Kosmos seguía siendo un socio estratégico.

«El Ministerio de Energía, Petróleo y Minas trabajará en estrecha colaboración con Kosmos y Petrosen para garantizar la transferencia de la licencia al Estado senegalés antes de su expiración en julio de 2026», declaró el organismo.

El martes, Diop había dicho de Yakaar-Teranga que «es un proyecto para el que tenemos operadores, y queremos nacionalizarlo y dar a Petrosen, que tiene la experiencia, la oportunidad de desarrollar este proyecto».

(Reporte de Vallari Srivastava en Bengaluru, Anait Miridzhanian y Shadia Nasralla, editado en español por Natalia Ramos)

La licencia expiraba en 2026, por lo que, por precaución, la valoramos a cero en la tesis.

Además, considerábamos completamente inviable que Kosmos se embarcase en un desarrollo de esta envergadura.

Teranga-Yakaar es un proyecto con una cantidad de gas in place similar a la del GTA. Kosmos acaba de desarrollar el GTA utilizando los primeros 2,5–3 Tcf de los 25 Tcf que contiene. Esta primera fase del GTA puede producir durante los próximos 20 años. En realidad, preferíamos que no se implicaran en Yakaar-Teranga cuando el GTA ya está en marcha.

Lo cierto es que Senegal necesita gas y, de hecho, en nuestras estimaciones ya hemos tenido en cuenta que el desarrollo de la fase 1+ del GTA servirá para suministrar gas doméstico al país. Esta noticia solo tendría impacto si, llegado el momento, Senegal prefiriera desarrollar Yakaar y no utilizar de forma doméstica el gas del proyecto GTA.

No obstante, es posible que necesiten el gas de ambos proyectos y, en cualquier caso, el proyecto Yakaar está todavía a muchos años de convertirse en una realidad. Desde luego, Senegal no podrá desarrollarlo en solitario. Aunque hayan vuelto a nacionalizar la licencia, suponemos que acabarán asociándose con una major para desarrollarlo en el futuro.

A ver qué dice Kosmos.

Esto se publico en Reuters, hace unos momentos.

Kosmos Energy posee el 90% del yacimiento de gas de 25 billones de pies cúbicos

Kosmos afirma que su licencia vence en julio de 2026

Las acciones de Kosmos caen

DAKAR, 10 dic (Reuters) – Senegal planea nacionalizar el proyecto de gas Yakaar-Teranga, operado por Kosmos Energy (KOS.N)., abre una nueva pestañay se estima que es uno de los mayores descubrimientos del mundo en los últimos años, con vistas a satisfacer las necesidades internas de gas, dijo su ministro de Energía.

Kosmos Energy, que tiene una participación del 90%, se convirtió en el operador del campo de gas Yakaar-Teranga en 2023 después de que BP (BP.L), abre una nueva pestañaDecidió retirarse. La licencia de Kosmos para el campo vence en julio de 2026, según declaró un portavoz de la compañía al ser preguntado sobre los comentarios del ministro.

Buenas.

Esta noticia puede afectar a la tesis?

https://www.reuters.com/business/energy/senegal-plans-nationalise-kosmos-run-yakaar-teranga-gas-project-2025-12-10/

Buenos días,

qué tal veis una estrategia de compra de calls con vencimiento a ene’28 para una situación tan dual como esta? Tiene sentido para proteger el downside en caso de que no puedan con la deuda/el precio no vaya a 65$ antes del 28?

muchas gracias

Buenos días Pelayo,

No lo hemos mirado, quizás podría tener sentido.

De todas formas salvo que las tesis estén basadas en una estrategia de opciones, preferimos no comentar sobre opciones ya que son realmente peligrosas, y pueden generar perdidas permanentes de capital.

No todos los suscriptores de ValueProject tienen los mismos conocimientos, y especialmente en el tema de las opciones preferimos ser cautos al hablar de ellas.

Mi impresion era que la adopción cada vez mayor de autos eléctricos desincrementa anualmente el consumo del crudo pero aparentemente no es tan así por lo que pude encontrar (Gemini), estos son picos estimados de acuerdo a diferentes organismos:

– AIE (Agencia Internacional de la Energía) Alrededor de 2029-2030 (en el escenario de políticas declaradas).

– BloombergNEF (BNEF) La demanda de combustibles para carretera alcanzará su máximo alrededor de 2027.

– OPEP (Organización de Países Exportadores de Petróleo) Proyecta que la demanda seguirá aumentando incluso más allá de 2040-2050, reflejando un enfoque más optimista sobre el crecimiento en los países en desarrollo.

Pero en un contexto de sobreoferta de crudo en los próximos años y un declive progresivo del consumo en un futuro cercano, sumado a un posible contexto de recesión y de alta inflación en USA (y global) y una probable caida de la bolsa americana por la burbuja/sobreprecios en la IA –> todo esto tendería a hacer caer el precio del crudo. La pregunta en este contexto es sobre el breakevent, en concreto quien caería primero, en que «posición» se encontraría Kosmos Energy en comparación con sus competidores?

En mi total desconocimiento sobre el tema, me llama la atención que una empresa que opera en fondos marinos de alta profundidad pueda competir (en caso de que el precio del barril baje) con empresas que operan en tierra en los que imagino los costos de inversión y operativos serán mucho menores.

Tal vez un video abordando todos estos temas pueda dar mas claridad sobre el contexto global en unos años para justificar una inversión en este tipo de sector y en particular en esta empresa por sobre sus competidores.

Hola Federico,

Es complicado contestar esa pregunta, hay muchas empresas en este sector cada una con sus propias particularidades. En cualquier caso queremos dejar claro como hemos indicado en la tesis, que esta empresa tiene riesgo por la elevada deuda, y los brekevens que están por encima de 50$.

Sobre la operativa en alta mar como dices es más compleja que onshore, pero hay zonas en alta mar con costes más bajos que onshore y a la inversa.

No se si la viste pero por si te interesa hicimos una masterclass en Junio del sector del petróleo.

Hola,

Muchas gracias por el feedback, y no, no he visto la masterclass sobre el sector petrolero (soy nuevo aquí).

Saludos.

Hay curvas de costes de Rystad y otras casas de research pero son de pago, algunas curvas se pueden encontrar por internet pero son antiguas.

En cualquier caso se puede intuir que el último barril necesario para equilibrar la oferta con la demanda lo pondrá el productor marginal más flexible que hoy en día se podría decir que es el shale de USA.

EEUU es el mayor productor del mundo y además es quizás el productor marginal más relevante de la última década.

En este gráfico podemos ver que el shale americano necesita precios de 60-65$ WTI que es su breakeven para que tenga sentido perforar un nuevo pozo. En términos de brent equivale a algo más ya que el WTI cotiza con algo de descuento respecto al brent.

Este gráfico de aquí abajo no es una curva de costes como tal pero ilustra detalles interesantes de algunas de las empresas más relevantes de oil and gas.

Podemos ver que nos ponen los precios que necesitan para cubrir el sustaininng capital (inversión para mantener constante la producción), el total capital (para cumplir otros planes de inversión de la empresa) y total capital + dividends (como proxy de lo que exigen los inversores o stakholders a la inversión) etc.

Interesante observar que países que son de bajo coste como Arabia Saudi (ARAMCO) aunque su coste de producción tenga un breakeven 21$ realmente necesitan 77$ para cubrir sus presupuestos estatales.

No es perfecto este gráfico pero también se ve que se necesitan unos 60$.

A corto plazo puede bajar hasta el precio que cubre el sustaining capital pero a medio plazo no tiene sentido porque no cubres el coste de descubrir nuevas reservas que has consumido, ni el de desarrollar ni cubres la rentabilidad exigida.

Este gráfico de la curva de costes de los recursos por desarrollar también podría ayudar, pero es más difícil de interpretar porque aunque se vea que el onshore Middle East es obviamente el de menor coste no quiere decir en la práctica que primero se vaya a desarrollar solo Middle East.

Estaba hablando del precio del petróleo precisamente con mi tio el otro día (fue empresario durante décadas en un sector adyaciente al petróleo) y claro, me decía que estaba tiradísimo de precio, y hablásteis en una masterclass de esto, ¿qué % del sector está en pérdidas con el brent a 60$ el barril actualmente? Porque con la inflación que hay imagino que el número de operaciones que no son rentables a ese precio ahora y a futuro no para de subir. A mí me parece que JP Morgan puede predecir un barril a 5$ si quiere, pero mucho antes van a cerrar pozos y petroleras y ya está, lo que mantendrá el precio.

Ese indicador que comentas si que parecería interesante, aunque sea a alto nivel para tener una idea

Buenisima gracias:).

Muchas gracias Javier!

Gracias por la pedazo tesis. Una pregunta, creéis que es realista que el precio del petróleo baje de 60 dólares, o mejor dicho, que la industria petrolera deje que baje de 60 dólares? Por mucho que mejoren la productividad en las técnicas, entiendo que no le interesa a nadie tener un petróleo tan barato (quizás solo a los países para no aumentar todavía más la inflación).

Saludos

Gracias Cristóbal!

Puede bajar perfectamente de 60$, pero no vemos muy realista que se sostenga durante un periodo prolongado, ya que a esos precios seguramente se destruiría algo de oferta y hay que invertir para evitar el declino y reemplazar las reservas consumidas.

vaya currazo, muchas gracias

A ti Raúl!